КУДИР в соответствии с законодательством РФ является основным и единственным регистром налогового учета для организаций и ИП, выбравших упрощенную систему налогообложения. Обязанность ведения документа возложена на всех «упрощенцев», вне зависимости от выбранного объекта обложения. Отличие состоит лишь в порядке отражения сведений. До 2013 года все книги учета подлежали обязательному заверению в налоговых органах и лишь с 1 января 2014г. данное требование было отменено.

Книга учета доходов и расходов, образец заполнения которой приведен ниже, является регистром данного учета, обязательным к ведению юрлицами и предпринимателями, выбравшими указанный спецрежим.

До 2013 года КУДИР в обязательном порядке представлялась в инспекцию по месту учета для заверения. С прошлого года данное требование было отменено, но на необходимости ведения и наличия указанного документа у организации и ИП на УСН это никак не отразилось. Все налогоплательщики, применяющие упрощенный спецрежим,обязаны вести книгу, вне зависимости от объекта налогообложения и организационно-правовой формы.

Более подробно о том, что подлежит включению в книгу, чем грозит ее непредставление

Подводя итоги вышесказанному, обобщим основные особенности заполнения КУДИР на УСН «доходы минус расходы»:

- Книгу ведут как ЮЛ, так и ИП . Для последних - это является основанием для освобождения от ведения бухучета;

- С 2013 года необходимости в заверении данного документа в налоговых органах нет;

- С началом каждого года заводится новая книга, в которой подлежат отражению все доходы и расходы, принимаемые при УСН. Даже если деятельность не ведется, регистр подлежит заполнению и предоставлению в контролирующие органы по требованию. Отсутствие указанного документа является основанием для привлечения к ответственности.

- Учет ведется в хронологической порядке, операции отражаются позиционно;

- На УСН - 15% заполнению подлежит Титульный лист, Разделы 1,2,3. Раздел 4 заполняется только

КУДИР - это книга учета доходов и расходов, которую должны вести все организации и ИП на (ст. 346.24 НК РФ). Заверять книгу в налоговой инспекции не требуется, однако при любых вопросах к годовой декларации налоговики могут запросить книгу учета для более тщательной проверки. Ошибки в КУДИР или ее отсутствие - повод для штрафа в размере минимум 10 тысяч рублей (ст. 120 НК РФ и ст. 15.11 КоАП).

КУДИР ведется по форме, утвержденной приказом Минфина РФ от 22.10.2012 г. № 135н. КУДИР для ИП на УСН - основной документ налогового учета. Организации-упрощенцы, кроме налогового учета в КУДИР, ведут еще и обязательный бухучет. Свою налоговую базу по упрощенному налогу налогоплательщики определяют на основании КУДИР, поэтому если вы совмещаете несколько налоговых режимов, то нужно вести учет доходов и расходов по УСН отдельно от другого налогового режима.

Общие правила оформления и заполнения КУДИР следующие:

- для каждого налогового периода (то есть календарного года) - новая КУДИР;

- записи в книге ведутся нарастающим итогом в хронологическом порядке;

- КУДИР заполняется кассовым методом, то есть учитывается только реальное движение денег в кассе или на расчетном счету. Если вы только отгрузили товары покупателю, но не получили оплату - это еще не признается доходом для кассового метода учета. Аналогичные правила действуют и для расходов;

- КУДИР ведется на компьютере, в специальной бухгалтерской программе или от руки;

- суммы вносятся в книгу в рублях и копейках;

- электронная КУДИР по окончании налогового периода распечатывается;

- распечатанная электронная КУДИР или рукописная бумажная должна быть пронумерована, прошнурована, скреплена подписью руководителя или самого ИП и печатью (при ее наличии);

- в рукописной КУДИР ошибки исправляют так: зачеркивают неверную запись, рядом пишут правильную формулировку, заверяя ее должностью, ФИО и подписью ответственного лица, фиксируют дату внесения исправления.

КУДИР состоит из 4 разделов плюс титульный лист. В I разделе книги налогоплательщик указывает доходы и расходы, во II разделе - расходы на покупку ОС и НМА, III раздел включает в себя убытки прошлых лет, на которые можно уменьшить текущий налог, IV раздел посвящен расходам, которые уменьшают сумму налога. II-III раздел должны заполнять только при УСН Доходы минус расходы, а IV раздел предназначен только для УСН Доходы. Рассмотрим подробнее, как вести КУДИР при УСН 15% и 6%.

Обратите внимание, что изменения в КУДИР, утвержденные приказом Минфина России от 07.12.16 № 227н, начинают действовать только с 1 января 2018 года. В 2017 книга доходов заполняется точно так же, как и в прошлом году.

Заполнение КУДИР при УСН Доходы

Поскольку налогоплательщик на УСН Доходы учитывает только свои доходы, то в I разделе КУДИР он будет отражать лишь поступления на расчетный счет или в кассу. При этом в качестве дохода для определения налоговой базы учитывают не любые полученные денежные средства. Согласно ст. 346.15 НК РФ упрощенец учитывает в качестве доходов свою выручку и внереализационные доходы - сдачу имущества в аренду и прочие доходы из ст. 250 НК РФ. Перечень же доходов, которые нельзя учесть на УСН, приводится в статьях 224, 251, 284 НК РФ.

Этот перечень длинный, большая часть доходов весьма специфические. Укажем наиболее характерные для повседневной деятельности большинства бизнесменов: нельзя считать доходом получаемые из ФСС деньги для возмещения затрат на детские пособия и больничные для сотрудников, возврат авансов или любых излишне уплаченных сумм, суммы полученных кредитов или возврат ссуды, которую выдала сама организация.

У ИП еще больше нюансов при налоговом учете доходов, полученных в рамках упрощенной системы. Предприниматель не учитывает в КУДИР по УСН свой доход в качестве зарплаты по найму, пополнение кассы собственного предприятия. Продажа имущества, не используемого в предпринимательской деятельности (например, машины или квартиры) при расчете налогооблагаемой базы в доход тоже не включается.

Как вести КУДИР при УСН 6%? Поступления доходов отражаются путем регистрации ПКО, платежного поручения или выписки банка. Если выручка сдается по БСО, то на несколько бланков можно сделать один приходный ордер, но при условии, что бланки были выписаны в течение одного рабочего дня. Если же нужно отразить в КУДИР возврат денег покупателю, то такую сумму нужно вписать в графу «доходы» со знаком минус.

Еще один нюанс заполнения КУДИР по УСН доходы - заполнение раздела IV. Поскольку на УСН Доходы налогоплательщик может уменьшить сумму налога на страховые взносы, то размер этих взносов должен быть отражен в IV разделе КУДИР. В книге указывается сведения о платежном документе, период уплаты взносов, категория взносов и их размер. Предприниматели в этом разделе указывают не только взносы за работников, но и на собственное пенсионное и медицинское страхование. По итогам каждого квартала, а также полугодия, 9 месяцев и календарного года подводятся итоги.

Пример заполнения КУДИР на УСН Доходы 6%

ИП Кузнецов И. М. 11.01.2016 г. купил сырье для производства булочек на 230 000 рублей и реализовал 100 булочек по цене 20 рублей за штуку. Одну булочку покупатель вернул предпринимателю из-за нарушенной упаковки. Кроме того, ИП Кузнецов получил аванс от покупателя в размере 10 000 рублей. У Кузнецова работает один кондитер, зарплата которого 30 000 рублей. За январь 2016 года Кузнецов заплатил страховые взносы за работника - 9 000 рублей.

Вот как выглядит на этом примере образец заполнения КУДИР для ИП на УСН 6%.

.png)

Заполнение КУДИР при УСН Доходы минус расходы

Доходы в КУДИР отражаются одинаково, независимо от выбранного варианта УСН. А вот расходы отражаются в разделе I только при УСН Доходы минус расходы. Перечень расходов, которые можно учитывать в КУДИР, есть в приложении 2 к приказу Минфина РФ от 22.10.2012 г. №135н и в ст. 346.16 НК РФ. Поскольку расходы уменьшают налоговую базу по УСН, налоговики тщательно проверяют траты компании и регулярно выпускают письма и разъяснения: какие расходы можно принять к учету, а какие - нельзя. Общий принцип таков - расходы можно принять только если они экономически обоснованы, документально подтверждены и принесут налогоплательщику доход.

Плательщик УСН может учесть при расчете единого налога материальные расходы, затраты на оплату труда и обязательное социальное страхование сотрудников и некоторые другие расходы. У каждой перечисленной категории затрат есть свои особенности, например, расходы на покупку товаров попадают в КУДИР только после того, как они непосредственно попали на склад, были оплачены поставщику и проданы покупателю. Страховые взносы за работников при УСН Доходы минус расходы не уменьшают сам рассчитанный налог, а включаются в налогооблагаемую базу в качестве расходов в полном размере.

Обратите внимание, что личные расходы индивидуального предпринимателя на УСН Доходы минус расходы, прямо не связанные с получением прибыли, нельзя вносить в КУДИР.

Пример заполнения КУДИР при УСН Доходы минус расходы

Рассмотрим на примере, как заполнять КУДИР для ИП на УСН 15%. Данные о доходах и расходах ИП Кузнецова И.М. возьмем из предыдущего примера. Плюс к этому Кузнецов заплатил в январе авансом арендную плату за помещение пекарни - 100 000 рублей за февраль-март 2016 года. Аванс по аренде в КУДИР включается не на дату перечисления денег, а на дату выполнения встречного обязательства, то есть подписания акта об оказании услуг аренды на последний день марта 2016 года.

В этом примере образец заполнения КУДИР для ИП на УСН 15% будет выглядеть следующим образом.

.png)

Финансовая отчётность - это всегда непросто для малого бизнеса. А налоговая отчётность сложна вдвойне, так как каждая копейка, которая не будет «биться» у налогового контролёра с цифрами бизнеса, может вылиться в серьёзные штрафные санкции для предпринимателя. Базой налоговой отчётности ИП на упрощённом режиме является Книга учёта с замысловатой аббревиатурой КУДиР. Разберём, как заполнять её при УСН.

КУДиР - базовые формальности и нюансы ведения налогового учёта

Основной документ, регламентирующий фискальный учёт предпринимателей, состоящих на учёте в государственном реестре в качестве ИП на упрощённом режиме, - статья 346.24 НК РФ «Налоговый учёт». Здесь содержатся ключевые положения о применении этого учётного документа всеми ИП и организациями. Собственно, заключаются они в одном требовании ФНС РФ: все плательщики единого упрощённого налога должны с момента начала бизнес-деятельности вести Книгу учёта доходов и расходов (КУДиР).

Первое, что, как правило, интересует предпринимателей, начинающих свой бизнес, нужно ли удостоверять Книгу в ИФНС. Ответим сразу: заверять КУДиР у налоговиков не нужно. Но следует учесть, что при проведении камеральной проверки после сдачи декларации по УСН инспекторы имеют право затребовать Книгу для ревизии и сверки с данными, указанными в отчётности. В случае если будет обнаружено, что КУДиР не велась должным образом (или её не было вообще), а также если в ней будут обнаружены ошибки, бизнесмена могут оштрафовать на сумму 10 000-30 000 ₽ (это регламентировано статьями 120 НК РФ и 15.11 КоАП).

Второе, что следует знать: именно на основании КУДиР упрощенцы рассчитывают свою налоговую базу. В связи с этим, если ИП совмещает с УСН ещё один или несколько режимов, учёт прибыли и затрат должен вестись раздельно: по каждому режиму - отдельная Книга учёта доходов и расходов.

Видео: штрафы для ИП при отсутствии КУДиР

Как вести КУДиР в 2018 году

Форма Книги учёта утверждена отдельным Приказом Минфина РФ от 22.10.2012 №135н и приложениями к нему. В связи с этим контроль хозяйственной деятельности должен вестись регулярно и грамотно. Основные формальные требования, которые предъявляются к предпринимателям при оформлении ими Книги учёта хозяйственной деятельности, состоят в следующем:

- в Книгу попадают только те операции, с которых уплачивается налог; если доходы или расходы не влияют на налоговый сбор, в КУДиР они не вносятся;

- при каждом получении дохода и расхода нужно своевременно вносить все реквизиты подтверждающего документа в КУДиР;

- Книга налоговой отчётности может быть оформлена как на бумажном носителе, так и в электронном виде;

- если Книга ведётся от руки, она до начала заполнения должна быть пронумерована, прошита, на последней странице проставляется количество страниц, последняя страница визируется ИП, ставится оттиск печати (при её наличии);

- если КУДиР велась на компьютере, при декларировании она должна быть распечатана, пронумерована и завизирована;

- все данные вносятся с указанием развёрнутых реквизитов по каждому документу;

- суммы вносятся в рублях с копейками;

- записи в КУДиР заполняются в хронологическом порядке;

- ведётся Книга нарастающим итогом, где по каждому отчётному периоду отдельно подводятся итоги: I квартал - II квартал и полугодие - III квартал и 9 месяцев текущего года - IV квартал и полный отчётный год, годовые цифры переносятся в декларацию по УСН;

- один отчётный год - одна КУДиР;

- если в Книгу на бумажном носителе надо внести корректировки, делать это нужно очень аккуратно, каждое исправление визируется лично предпринимателем, рядом ставится дата внесения.

Вести КУДиР можно и в специальных бухгалтерских программах

Вести КУДиР можно и в специальных бухгалтерских программах И знайте: налоговики не обращают внимания, если при формальном заполнении будут незначительные погрешности. Главное, чтобы Книга систематически велась и содержала полные сведения по всем операциям, которые влияют на расчёт налоговой базы.

Есть несколько ключевых моментов ведения этого документа, которые влияют на правильность налогового учёта, на них нужно остановиться подробнее:

Новая форма КУДиР для ИП: что изменилось в 2018 году

Стандартная Книга учёта должна состоять из четырёх основных разделов:

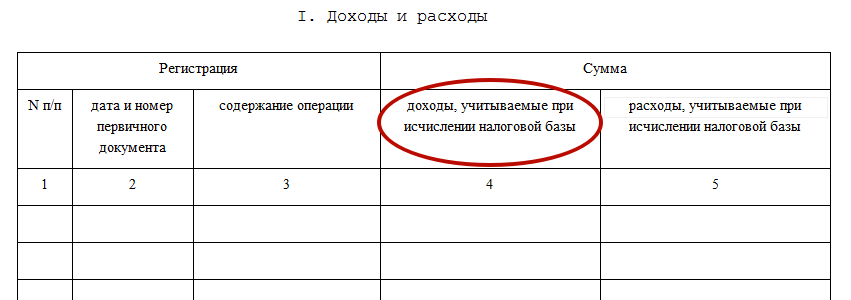

- I раздел КУДиР содержит доходы и расходы ИП;

- II раздел - бизнес-затраты на приобретение основных средств (ОС) и нематериальных активов (НМА);

- III раздел содержит убытки прошедших лет, уменьшающие налоговый сбор;

- IV раздел посвящён расходам, сокращающим сумму налога на уплаченные в бюджет страховые взносы;

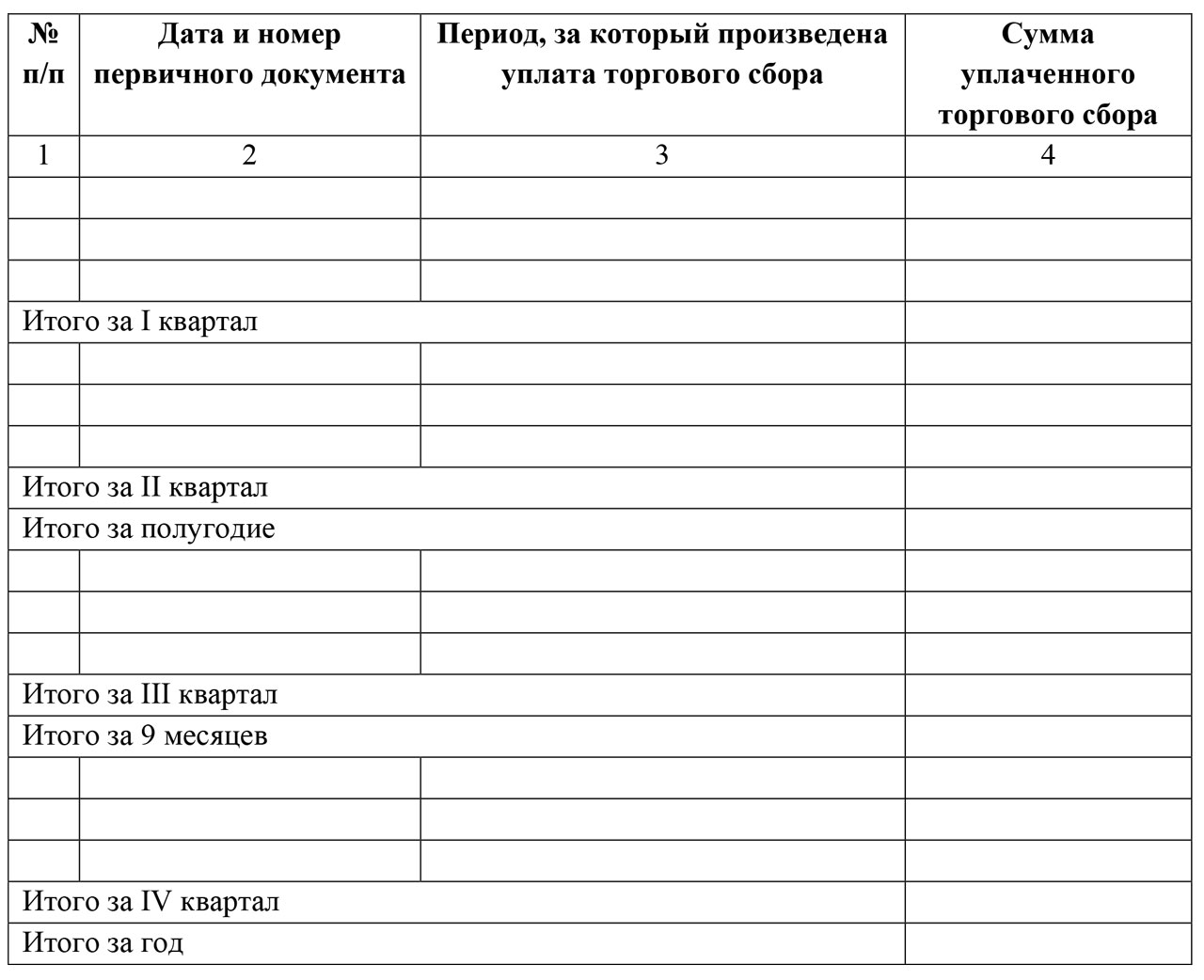

- V раздел - нововведение 2018 года, здесь предприниматели, которые уплачивают торговый сбор, должны отражать эти платежи в региональный бюджет.

Что касается нового раздела, введённого с января 2018 года, согласно Приказу Минфина РФ от 01.12.2016 № 227н , все предприниматели, применяющие объект «доходы / 6%», имеют право сокращать сумму своего налога за счёт взноса, уплаченного ими за торговый сбор. Данные в новый раздел вносятся по аналогии с предыдущими разделами:

- полные реквизиты платёжного документа (в данном случае - по перечисленным авансовым платежам торгового сбора);

- период, за который проведена платёжка;

- сумма ТС с копейками.

Раздел V КУДиР, введённый с 2018 года, заполняется стандартно: реквизиты документа, период и сумма

Раздел V КУДиР, введённый с 2018 года, заполняется стандартно: реквизиты документа, период и сумма Отметим, что, может, сегодня торговый сбор и неактуален для всей страны (ТС пока введён только в Москве). Но на подходе торгового обложения стоит Санкт-Петербург, давно ведутся разговоры о Севастополе, могут пройти эти нововведения и в других городах федерального значения. Так что кто знает, не введёт ли завтра региональная власть того региона, где работает ИП, свой сбор с торговцев.

Учтите, что применять к налоговому учёту суммы торгового сбора из раздела IV можно только в случае, если у бизнесмена на руках есть официальное уведомление от налоговой о его применении к ИП.

В результате:

- первый раздел ведут все коммерсанты: и те, кто находится на объекте «доходы», и те, кто ведёт учёт по налоговой базе (НБ) «доходы минус расходы»;

- причём, обратите внимание, что если упрощенцы 6% заполняют только блок «доходы» этой страницы, то столбец «расходы» - особо важная статья для предпринимателей на УСН 15%;

- разделы №II-III ведут только бизнесмены, применяющие НБ «доходы - расходы»;

- а разделы №IV-V нужен только упрощенцам с базой «доходы».

Шаги и подходы по заполнению КУДиР на разных видах УСН отличаются

Шаги и подходы по заполнению КУДиР на разных видах УСН отличаются Заполнение книги учёта доходов и расходов для ИП при УСН «доходы» 6%: образец и нюансы

Логично, что в КУДиР должна быть отражена вся прибыль бизнеса: приходы на расчётный счёт ИП от контрагентов, всё, что прошло по кассе при реализации и т. д. Постоянный учёт доходной части важен для ИП, работающих по обоим объектам. Ведь от этого, во-первых, напрямую зависит сумма налога. Во-вторых, доходная часть влияет на саму возможность осуществлять бизнес-деятельность на данном налоговом режиме (помним про доход в 150 млн рублей). Кроме этого, доход сказывается на сумме страхового сбора ИП (1% от прибыли свыше 300 тыс. руб.). Поэтому это один из важнейших аспектов налогового учёта.  В титульном листе КУДиР ИП на УСН 6% указываются: период, Ф.И.О., ИНН ИП, адрес места жительства и объект его налогообложения

В титульном листе КУДиР ИП на УСН 6% указываются: период, Ф.И.О., ИНН ИП, адрес места жительства и объект его налогообложения

Так как ИП-плательщик на УСН «доходы» должен учитывать при расчёте базы строго только свою прибыль, то в раздел №I КУДиР бизнесмен должен вносить лишь приходы на расчётный счёт или деньги, проходящие по кассе. Причём ориентироваться по вопросу, что нужно принимать к доходной части для расчёта налоговой базы, поможет статья 346.15 НК РФ.

Прибыль, которую невозможно учесть на упрощёнке, можно взять в статьях 224, 251, 284 НК РФ. Так, не считаются доходом:

- денежные средства, которые ИП получает из ФСС при возмещении затрат по листам нетрудоспособности работников компании;

- любые излишне уплаченные суммы контрагентам и ведомствам;

- суммы, полученные по кредитованию;

- возвраты ссудных денег, которые выдал сам ИП;

- зарплата, если ИП трудоустроен ещё где-то помимо частного бизнеса;

- доход от реализации имущества, которое не участвует в бизнес-деятельности (к примеру, авто или недвижимости) и пр.

Поступление прибыли отражается путём внесения в Книгу реквизитов платёжного поручения или выписки из кредитной организации. Как уже упоминалось, если необходимо отразить в КУДиР возврат денег клиенту, эта сумма вносится в столбец «доходы» как отрицательная.  В разделе I КУДиР нарастающим итогом ставятся только цифры и суммы по доходам ИП на УСН 6%

В разделе I КУДиР нарастающим итогом ставятся только цифры и суммы по доходам ИП на УСН 6%

Ещё один нюанс, который нужно учитывать при оформлении КУДиР внесение данных в раздел IV. Так как фиксированные страховые взносы, а также добровольные социальные платежи сокращают сумму налога, то объём этих платежей должен быть отражён в четвёртом разделе.

В Книге указываются реквизиты платёжного документа, период, за который эти взносы уплачивались, назначение страхования: пенсионный взнос, мед. страхование или взнос по социалке, а также точная сумма каждой платёжки. Здесь ИП указывают не только страховые взносы «за себя», но и весь спектр страховых платежей за своих работников. Результат вносится поквартально, а финальный годовой взнос самозанятого ИП - в декабре текущего года.  В разделе IV в отдельных строках по мере платежей, а также нарастающим итогом, указываются все страховые платежи ИП «за себя» и за сотрудников

В разделе IV в отдельных строках по мере платежей, а также нарастающим итогом, указываются все страховые платежи ИП «за себя» и за сотрудников

Заполнение КУДиР при УСН «доходы минус расходы» - примеры нужных страниц

Упрощенцам, применяющим шестипроцентный налог, не вменяется обязанность тотально контролировать, и тем более вносить в Книгу свои бизнес-расходы, так как они не влияют на налоговую базу при расчёте налога. Бизнесменам же на УСН «доходы - расходы» нужно вносить в отчётный документ все реквизиты по затратам.

Титульный лист КУДиР ИП на УСН 15% отличается от ставки 6% только строкой «Объект налогообложения»

Титульный лист КУДиР ИП на УСН 15% отличается от ставки 6% только строкой «Объект налогообложения»

Полный список затрат, которые ИП на УСН 15% имеет право принять к вычету, есть в статье №346.16 НК РФ, а также в приложении 2 к приказу Минфина РФ от 22.10.2012 г. №135н. При заполнении КУДиР и отчётности нужно руководствоваться этими нормативными актами. Приведём наиболее распространённые затраты, которые можно учесть при расчёте налоговой базы УСН «доходы минус расходы»:

- товарно-материальные ценности, сырьё, материалы для осуществления бизнес-деятельности;

- расходы на доставку ТМЦ и другие транспортные затраты;

- арендные платежи;

- НДС, выставленный контрагентам;

- торговый сбор, взносы;

- затраты на оплату труда работников, премии, другие мотивационные выплаты персоналу;

- расходы на интернет и пр.

Как уже говорилось, раздел I КУДиР для бизнеса на упрощёнке тоже нужен. Только в отличие от варианта УСН 6% здесь полноценно заполняются оба столбца: и доходы, и расходы.  В варианте УСН 15% заполняются уже и расходы, причём к ним нужно относиться особенно тщательно

В варианте УСН 15% заполняются уже и расходы, причём к ним нужно относиться особенно тщательно

Основные затраты бизнеса в развёрнутом виде отражаются в Книге учёта в блоке II. Это расчёт расходов на приобретение ОС, нематериальных активов. Внешне этот блок кажется массивным и сложным, но здесь нужно только точно вносить данные в столбцы. Здесь важен основополагающий подход - бизнес-траты можно принять к учёту, только если расходы экономически обоснованы, подтверждены документами и в перспективе несут ИП прибыль.

В разделе II указываются не только суммы затрат, ещё нужны и даты ввода ОС в эксплуатацию, и много других моментов

В разделе II указываются не только суммы затрат, ещё нужны и даты ввода ОС в эксплуатацию, и много других моментов

В данном материале вы можете скачать новый бланк книги учета доходов и расходов при УСН, который нужно применять «упрощенцам» с 2018 года. Эта книга необходима ООО и ИП. В материале обобщаются все возможные форматы новой книги, которые могут пригодиться для заполнения и ознакомления (бланки Word, Excel, pdf). Также вы можете ознакомиться с образцом заполнения и узнать, что изменилось в бланке с 2018 года.

Кто применяет КУДиР в 2018 году

КУДиР – расшифровывается как книга учета доходов и расходов при упрощенной системе налогообложения. В 2018 году книгу учета доходов и расходов обязаны вести все, кто применяет упрощенку (например, ООО и ИП). Форма книги утверждена приказом Минфина России от 22.10. 2012 № 135н. В книге учета доходов и расходов организации и ИП, применяющие упрощенку, должны отражать хозяйственные операции, совершенные в отчетном (налоговом) периоде.

Способы ведения книги

В 2018 году книгу учета доходов и расходов можно вести как «на бумаге», так и в электронном виде (п. 1.4 Порядка, утв. приказом Минфина России от 22 октября 2012 г. № 135н).

В зависимости от того, в каком виде ведется книга учета, порядок ее оформления различается.

По итогам каждого отчетного периода (I квартал, полугодие и девять месяцев) книгу учета, которая ведется в электронном виде, тоже нужно распечатывать на бумаге. Это следует из положений пунктов 1.4 и 1.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Новая КУДиР с 2018 года

С 2018 года нужно применять новую форму книги учета доходов и расходов. Изменения в КУДиР с 2018 года внесены приказом Минфина от 07.12.2016 № 227н. Вот что меняется.

Изменение № 1: новый раздел для торгового сбора

На основании п. 8 ст. 346.21 НК РФ у «упрощенцев», причем даже с объектом «доходы», есть возможность уменьшать единый налог за счет отчислений торгового сбора, где он действует (пока только в г. Москва).

Для этих целей в книгу учета доходов и расходов с 2018 года введен отдельный 5-й раздел. Выглядит он так:

Как видно, все платежи по торговому сбору приводят в хронологической последовательности. Заметим, что до 2018 года бланк книги вообще не подразумевал отражение торгового сбора. Бухгалтерам приходилось держать в голове внесенные суммы сбора и уменьшать на них упрощенный налог еще до внесения его в книгу. С 2018 года такая необходимость отпала.

Изменение № 2: печать

С 2018 года Минфин прямо указал, что книгу можно не заверять печатью, если фирма или ИП на УСН предпочти отказаться от собственного штампа.

Напомним, такая возможность у хозяйственных обществ появилась с 7 апреля 2015 года благодаря Федеральному закону от 06 апреля 2015 года № 82-ФЗ.

Отметим, что ранее бухгалтерии приходилось под конец года выводить на печать всю электронную книгу учета доходов и расходов на УСН и проставлять на ней штамп фирмы, подписи. За период 2017 года это тоже сделать придется, но уже без обязательного фирменного штампа.

Изменение 3: прибыль контролируемых иностранных организаций

С 2018 года в КУДиР должны фигурировать только доходы самого упрощенца. Напомним, что их показывают в четвертой графе 1-го раздела.

В правилах заполнения книги с 2018 года Минфин уточнил, что прибыль зарубежных фирм, которые контролирует отечественный упрощенец, в книге доходов и расходов по УСН с 2018 года показывать не нужно.

Загвоздка была в том, что с прибыли КИК платят совсем другой налог – на прибыль, а рассматриваемый регистр ведут только для целей УСН. Между тем, правило о том, что прибыль КИК не нужно включать в книгу, нигде не было зафиксировано.

Изменение № 4: ИП «доходы» без работников

Обновленные правила заполнения книги учета доходов и расходов с 2018 года существенно упростили соответствующую обязанность коммерсантам без наемных работников, которые применяют объект «доходы» и отчисляют страховые взносы только за самих себя.

С 1 января 2017 года действует статья 430 Налогового кодекса под названием «страховые взносы в фиксированном размере». Она регулирует вопросы начисления страховых взносов индивидуальными предпринимателями “за себя”. С 1 января 2018 года бизнесмены на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: при доходах до 300 000 рублей и 1 процент с доходов выше указанной планки.

Заметим, что до 2018 года контролеры часто принимали в штыки уменьшение налога на УСН за счет однопроцентных взносов. Отсюда возникали и проблемы с заполнением книги учета доходов и расходов. Что же касается размере фиксированных страховых взносов ИП с 2018 года, то новые суммы мы привели в статье: « ».

Выводы и бланки для скачивания

Итак, обобщим все изменения в книге учета доходов и расходов (КУДиР) с 2018 года в таблице:

| Изменение | Комментарий |

| Новый раздел для торгового сбора | Если вы на упрощенке с объектом «доходы», то торговый сбор, на который уменьшаете налог, нужно будет указывать в отдельном разделе V. |

| Заверять книгу не нужно | Книгу смогут не заверять печатью те компании и предприниматели, которые отказались от штампа. Такое правило для книги прописали четко. |

| Лишнюю прибыль показывать не нужно | В графе 4 «Доходы» раздела I не нужно будет указывать прибыль контролируемых иностранных компаний. Это четко закрепили в порядке заполнения. |

| ИП могут отражать страховые взносы | ИП на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1 процент с доходов выше указанной планки. |

В итоге книга учета доходов и расходов, применяемая с 2018 года, состоит из титульного листа и пяти разделов:

- раздел I «Доходы и расходы»;

- раздел II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»;

- раздел III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период»;

- раздел IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период»;

- раздел V «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период».

Образец заполнения новой книги

- в 1 квартале – 120 000 руб.,

- во 2 квартале – 150 000 руб.,

- в 3 квартале – 140 000 руб.,

- в 4 квартале – 180 000 руб.

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб. Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.

Упрощенная система налогообложения подразделяется на два типа: 6% — «Доходы» и 15% — «Доходы — расходы». В первом случае учитываются только доходы, во втором также появляется обязанность учитывать расходы (п. 1 ст. 346.16 НК РФ).

Расходы индивидуальных предпринимателей на упрощенке

Перечень расходов приведен в таблице:

| № п/п | Вид расхода |

|---|---|

| 1 | Расходы по приобретению, техническому перевооружению ОС. |

| 2 | Расходы по приобретению, созданию НМА, патентованию, научным исследованиям и т.д. |

| 3 | Расходы по ремонту ОС (a также арендованных). |

| 4 | Арендные либо лизинговые платежи за принятое в аренду либо лизинг имущество. |

| 5 | Расходы на материалы. |

| 6 | Расходы по оплате труда и выплате пособий по больничным листам. |

| 7 | Обязательное страхование сотрудников. |

| 8 | Подлежащий включению в состав расходов НДС по оплаченным товарам. |

| 9 | Проценты за предоставленные кредиты/займы; услуги кредитных организаций. |

| 10 | Расходы по обеспечению пожарной безопасности, охране имущества и иных услуг. |

| 11 | Уплаченные при ввозе товаров на территорию РФ (не подлежащие возврату в соответствии с законодательством) таможенные платежи. |

| 12 | Компенсации за использование для служебных поездок личных легковых автомобилей/мотоциклов, содержание служебного транспорта. |

| 13 | Командировочные расходы. |

| 14 | Расходы по нотариальному оформлению документов. |

| 15 | Расходы на юридические, аудиторские и бухгалтерские услуги. |

| 16 | Расходы на публикацию бухгалтерской отчетности. |

| 17 | Расходы на канцтовары. |

| 18 | Почтовые, телефонные и другие услуги, расходы на услуги связи. |

| 19 | Приобретение права на пользование программами для ЭВМ и базами данных по лицензионным соглашениям, их обновление. |

| 20 | Реклама приобретенных (реализуемых/производимых) товаров (работ, услуг), товарного знака и знака обслуживания. |

| 21 | Подготовка и освоение новых цехов и производств. |

| 22 | Уплаченные в соответствии с налоговым законодательством суммы налогов и сборов, за исключением уплаченного УСН и НДС. |

| 23 | Оплата товаров, приобретенных для продажи, расходы по приобретению и реализации товаров. |

| 24 | Агентские, комиссионные вознаграждения, a также по договорам поручения. |

| 25 | Услуги по гарантийному ремонту и обслуживанию. |

| 26 | Расходы по подтверждению соответствия продукции и процессов производства требованиям технических регламентов, стандартов, условиям договоров. |

| 27 | Проведение обязательной оценки в целях контроля за правильностью уплаты налогов в случае возникновения споров об исчислении налоговой базы. |

| 28 | Оплата предоставления сведений о зарегистрированных правах. |

| 29 | Изготовление документов технического либо кадастрового учета объектов недвижимости. |

| 30 | Оплата услуг по проведению мероприятий и предоставлению документов, обязательных для получения лицензии. |

| 31 | Арбитражные сборы и судебные расходы. |

| 32 | Целевые, вступительные и членские взносы, плата за пользование правом на результаты интеллектуальной деятельности (промышленные образцы). |

| 33 | Расходы по подготовке и переподготовке кадров (на договорной основе). |

| 34 | Обслуживание ККТ. |

| 35 | Услуги по вывозу твердых бытовых отходов. |

Расходы признаются только в случае их оплаты и документального подтверждения, в противном случае они не будут приняты для расчета налога.

К подтверждающим документам относятся платежные поручения, накладные, чеки, договор и т.п. Вид расхода обязательно должен соответствовать вышеуказанному списку.

Подтвержденные расходы вносят в книгу учета доходов и расходов.

Правила оформления и виды книги учета доходов и расходов

В книге учета доходов и расходов ИП, применяющих УСН (КУДиР), ведется налоговый учет предпринимателя.

На основании первичных документов в книгу заносятся хозяйственные операции, определяющие величину налога. При внесении данных в книгу должен соблюдаться хронологический порядок всех операций.

ИП ведет журнал доходов и расходов за каждый год своей деятельности в электронном виде либо на бумаге. По окончании года книга прошивается, пронумеровывается и заверяется подписью и печатью (при наличии).

Предпринимателям, не получившим ни расходов, ни доходов, нужно распечатать и заверить нулевую книгу.

При неисполнении обязанности по ведению книги предпринимателю предстоит уплатить штраф:

- 000 рублей,

- 000 рублей (в случае если книга не велась более двух лет).

Бланк книги доходов и расходов ИП приведен в Приложении № 1 к Приказу №135н Минфина РФ от 22.10.2012.

Состав и порядок заполнения книги учета доходов и расходов

| Описание | Заполнять при УСН «Доходы» | Заполнять при УСН «Доходы-расходы» | |

|---|---|---|---|

| Титульный лист | ИНН, паспортные данные предпринимателя, номер расчётного счёта, место прописки, дата заведения книги. | V | V |

| 1 раздел | Расходы и доходы, учитываемые при налогообложении, разбиваются по кварталам и содержат информацию о формируемых нарастающим итогом данных. | В части доходов | V |

| 2 раздел | Расходы по ОС и НМА, учитываемые для расчета налога в течение налогового периода. Выделяются данные в соответствии с количеством кварталов эксплуатации в данном периоде. | — | V |

| 3 раздел | Убытки предыдущих лет, уменьшающие налоговую базу. | — | При наличии убытка, полученного в предшествующих налоговых периодах. |

| 4 раздел | Расходы, учитываемые для уменьшения суммы начисленного налога с разбивкой данных по кварталам. | V | — |

КУДиР для предпринимателей является важнейшим отчётом, который ведётся для отражения итогов хозяйственной деятельности, так как данные из книги служат базой для расчёта размера налога. В связи с этим чрезвычайно важно с особой внимательностью отнестись к ее заполнению и оформлению.